Legislatura de Mendoza:

Proyecto de ley de contribución extraordinaria a las grandes fortunas provinciales

para afrontar las graves urgencias sanitarias, sociales y económicas

Considerando:

Que producto de la grave crisis social, sanitaria, económica y alimentaria, agravadas por el virus COVID-19, es imprescindible adoptar medidas extraordinarias para recaudar fondos necesarios para afrontar dichas emergencias.

Que el presupuesto 2020 de la Provincia de Mendoza no podrá ser ejecutado como fue proyectado debido a la crisis derivada de la merma económica producida por la pandemia, ya que la baja en la recaudación será de una magnitud considerable si no se toman medidas extraordinarias.

Que de no adoptarse medidas extraordinarias, la crisis afectará en mayor profundidad a los sectores vulnerables que ya soportan situaciones de emergencia por la falta de trabajo, despidos, rebajas salariales, que han provocado un incremento de la pobreza y de la indigencia en la Provincia.

Que existe una difícil situación en la pequeña y mediana empresa, en la producción agropecuaria, en los negocios y comercios, que debe atenderse con ayudas económicas que eviten la quiebra, los despidos y el riesgo de aperturas comerciales que no son indispensables.

Que hay grandes disparidades en la capacidad para afrontar la crisis entre los distintos sectores económicos debido a las diferentes posiciones en el mercado y en el sistema productivo, por lo que se requiere que su aporte sea diferencial.

Que el sistema impositivo de la Provincia es altamente regresivo, por gravar proporcionalmente más a los que menos tienen y que el alto nivel de desigualdades sociales nos obliga a discutir cómo se generan las riquezas y cómo se distribuyen los beneficios en la Provincia.

Que los sectores altamente concentrados como el sistema financiero; el comercio minorista controlado por súper e hipermercados; las telecomunicaciones; la extracción y refinación del petróleo; la propiedad territorial de las explotaciones agropecuarias; la vitivinicultura, especialmente las grandes bodegas exportadoras en su mayoría de capitales extranjeros; los grandes complejos y propietarios inmobiliarios; entre otros, son quienes deben realizar una contribución extraordinaria ante la situación de emergencia social, sanitaria y económica.

Que es fundamental adoptar las medidas necesarias para evitar que la contribución extraordinaria se traslade a los precios perjudicando a los consumidores finales.

Que esta medida requiere un profundo análisis y replanteó de la estructura impositiva provincial y su relación con el ámbito nacional en relación a la coparticipación en un futuro próximo, para avanzar en una reforma impositiva integral que modifique el sistema impositivo regresivo y avance hacia una estructura progresiva y diferencial según sector, origen y facturación para hacer realidad la premisa de que paguen más los que más tienen.

Que en tanto se estudie esta reforma integral deben tomarse medidas de carácter coyuntural sobre los recursos de origen provincial.

Que el proyecto se articule y relacione con proyectos similares como el presentado por la diputada provincial Laura Soto, que busca gravar en un 100% la alícuota de Ingresos Brutos (IIBB) a bancos e instituciones financieras privadas que operen en la provincia.

Resuelve:

Art. 1

Establecer una contribución extraordinaria a las grandes fortunas, grandes propietarios de tierras, sectores de mayores ingresos y actividades altamente lucrativas que residen en la Provincia.

Art. 2

La contribución extraordinaria se realizaría por única vez sobre la base del siguiente esquema y de los datos, facturaciones y registros del 2019:

a) Una contribución extraordinaria a las personas, asociaciones y entidades económicas que hayan superado los cien millones de pesos anuales de facturación en el 2019 o su equivalente en moneda extranjera. Según la facturación anual, se cobrará la siguiente cuota tomando como parámetro los ingresos brutos del año mencionado: una alícuota del 25% de los ingresos brutos del 2019 a quienes hayan facturado más de cien millones de pesos ($100.000.000); una alícuota del 50% de los ingresos brutos del 2019 a quienes hayan facturado más de mil millones de pesos ($1.000.000.000); una alícuota del 75% de los ingresos brutos del 2019 a quienes hayan facturado más de cinco mil millones de pesos ($5.000.000.000); una alícuota del 100% de los ingresos brutos del 2019 a quienes hayan facturado más de diez mil millones de pesos ($10.000.000.000).

b) A las propiedades de zonas rurales irrigadas mayores de 500 hectáreas, a las que se les aplicará una cuota extraordinaria igual al 50% del impuesto inmobiliario anual del 2019 y a las propiedades de zonas rurales irrigadas mayores de 1.000 hectáreas, a las que se les aplicará una cuota extraordinaria igual al 75% del impuesto inmobiliario anual del 2019. A las propiedades de zonas irrigadas y de secanos mayores de 5.000 hectáreas, a las que se les aplicará una cuota extraordinaria igual al 100% del impuesto inmobiliario anual del 2019.

c) A las empresas o entes que abonan regalías, ya sean privatizadas de servicios públicos o de sectores de usufructo de recursos y bienes comunes de la Provincia, a los que se le aplicará una cuota extraordinaria equivalente al 50% sobre los pagos de regalías efectuados en el 2019.

Art. 3

Se exceptuarán de las contribuciones extraordinarias a aquellas empresas, asociaciones y personas que atraviesen una situación financiera crítica producto de la crisis económica en el marco de la pandemia, y que estén en condiciones de justificar dicha situación.

Art. 4

Las empresas, asociaciones, personas y actividades que superen el umbral de facturación de los cien millones de pesos y que cuenten con el beneficio de Tasa 0 en relación a los ingresos brutos u otros beneficios, también serán incluidos en la Contribución Extraordinaria y la alícuota se establecerá calculando los porcentajes que tendrían que haber abonado si no contarán con dicho beneficio.

Art. 5

Destinar los fondos recaudados para enfrentar la grave emergencia sanitaria, social, alimentaria y económica, haciendo parte a los sectores afectados, a través de la conformación de un Comité de Emergencia con la participación del Gobierno, las intendencias, asociaciones de la pequeña y mediana producción, las organizaciones sociales y los sindicatos de los sectores afectados para mejor distribución, seguimiento y control del uso y destino de los fondos.

Fundamentos

De carácter excepcional, por única vez, con destino a la emergencia económica, social y sanitaria, arrastrada desde fines de 2019, agravada por la pandemia, y como contribución al relanzamiento productivo de la Provincia de Mendoza.

De carácter provincial, independiente de los gravámenes nacionales que se estuviesen estudiando (como el Proyecto de Impuesto a las grandes riquezas presentado por el Frente de Todos, que prevé establecer una alícuota del 2% para aquellos que hayan declarado un patrimonio superior a los 200 millones de pesos).

a) Crisis económica y social:

En el marco de la pandemia la situación social y económica se ha agravado considerablemente, aumentando los niveles de pobreza e indigencia, la desocupación y la caída de la actividad económica con el cierre de negocios y empresas.

Esta situación tiene como precedente un contexto previo de gravedad estructural. En la ley tributaria 2020 se anexa el documento “Consenso Fiscal 2019” firmado por el Presidente y los gobernadores, incluido Rodolfo Suárez. Allí se explicita que la “grave crisis económica que impacta especialmente en los estratos más bajos de la sociedad. Entre los años 2015 y 2019 el PIB se contrajo más de un 5% y el PIB per cápita un 8%”. Se citan los niveles de pobreza (superiores al 35% de la población) y la tasa de desempleo (10,6%), la alarmante tasa de inflación, las altas tasas de interés, los incrementos en las tarifas de servicios públicos y el enorme peso de la deuda pública, “en su mayor parte contraída durante los últimos cuatro años”. Todas esas razones fundamentaron las modificaciones en los anteriores consensos fiscales.

La Provincia de Mendoza no escapa a las características generales e incluso presenta números más graves en muchos casos. Un PBG 2019 menor al de 2015; un 29,7% de hogares y un 42,1% de población en condiciones de pobreza, lo cual significa unos 800.000 mendocinos y mendocinas; vencimientos de capital e intereses de deuda imposibles de afrontar, entre otros.

b) Sistema impositivo regresivo

Según el presupuesto aprobado para 2020 los recursos de origen provincial representan el 54% (el resto, 46%, son de origen nacional). La Provincia puede legislar sobre los primeros, clasificados en Tributarios (54%), y No Tributarios (46%).

En los recursos Tributarios la distinción central es entre Patrimoniales (Inmobiliario, Automotor) y los relacionados con la actividad económica (Ingresos Brutos, Sellos, etc.). Vistos históricamente, los relacionados con actividad económica crecieron de un 72 a un 78% en 2007/2011, y llegar al 87,6 en 2018.

En tanto los impuestos patrimoniales eran el 18% en 2007 y fueron disminuyendo en

importancia hasta representar el 9,5% en 2014 y quedar en 12,1% en 2018.

En los recursos No Tributarios, la distinción central es entre las regalías que representan un 21,5%, mientras que otros recursos no tributarios trepan al 72% de este rubro. Las regalías por hidrocarburos están reguladas por la ley 27.007 (modificatoria de la ley de Hidrocarburos 17319), establecidas en un 12% con posibilidades de reducirlas a un 5% o incrementarlas a un 18%.

En relación al origen de los fondos provinciales, en primer lugar se encuentran los ingresos brutos que representan el 53% de los recursos provinciales; el segundo lugar el rubro “otros no tributarios”

que representa casi el 16%, y en tercer lugar las regalías con un poco más de 12% (principalmente las

de origen petrolero); en cuarto lugar “Sellos y tasas” representa el 6,7% de los ingresos de origen provincial; en quinto lugar automotor con el 5%; en sexto lugar “tasas retributivas de servicios con un 3,6%; en séptimo lugar inmobiliario con un 2,9%; entre otros.

El análisis presupuestario refleja que la estructura impositiva es totalmente regresiva, paga más el que menos tiene. Según el Instituto Argentino de Análisis Fiscal, el 45,5% de los ingresos de las familias están destinados a pagar impuestos.

La mayor parte del presupuesto proviene de la actividad y el trabajo de la pequeña y mediana empresa, de la pequeña y mediana producción agropecuaria y de los contribuyentes asalariados. En relación a los ingresos brutos, si bien hay diferencias por actividad, no presentan diferencias según tipo de empresa o facturación (excepto algunos casos específicos), ni progresividad en general. Esta estructura impositiva no grava a las grandes riquezas o facturaciones, que son las que concentran las principales actividades económicas, Pese a la necesidad de una reforma impositiva integral, dado el carácter ineficiente y regresivo del sistema actual, la grave emergencia impone una recaudación excepcional y rápida, basada en la estructura impositiva actual, y que solo afecte en la Provincia a un número reducido de grandes empresas líderes en sectores económicos concentrados y una pequeña cantidad de personas propietarias de importantes patrimonios.

Esta premisa parte de un principio de justicia y equidad toda vez que no puede imponerse mayores cargas a ciudadanos sumidos en la pobreza (42% en el último registro de la DEIE, octubre 2019), desempleados, precarizados o con muy bajos salarios.

La Contribución Patriótica, de carácter excepcional, por única vez y con destino específico que proponemos, combina una base de cálculo basada en impuestos de carácter económico (Ingresos Brutos) y patrimonial (inmobiliario y automotor). No modifica estos impuestos (ni en su naturaleza, ni en sus disposiciones establecidas en la ley tributaria 2020) sino que toma esas bases para calcular el monto de este tributo de emergencia.

c) Concentración de la riqueza

Junto a esos datos duros debe destacarse la gran desigualdad en patrimonios e ingresos, lo cual hace que la crisis se viva de diferentes modos. En el periodo 2015/2019 algunos sectores continuaron acumulando capital y propiedades mientras más de 20.000 hogares y de 100.000 habitantes caían en la pobreza.

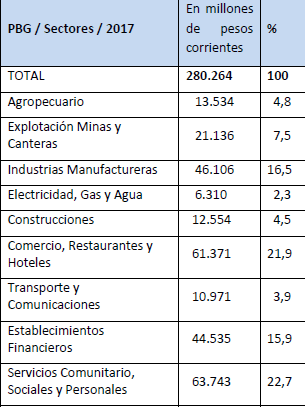

La gigantesca concentración de la riqueza en la Provincia se puede observar a través del análisis del PBG (Producto Bruto Geográfico) y las facturaciones de los rubros más importantes (1).

. Utilizaremos los datos del 2017 ya que los restantes son provisorios. En comparación, se estima que el PBG del 2019 fue de $500 mil millones.

(1) Los datos se obtuvieron de los informes de la DEIE (Dirección de Estadísticas e Investigaciones Económicas) y del Ministerio de Hacienda y la Legislatura de Mendoza.

Hidrocarburos: La facturación petrolera y gasífera provincial en su conjunto (explotación, destilación y comercialización) durante el 2017 fue de 42 mil millones de pesos aproximadamente. La actividad total estaría representada por el 95% del sector de minas y canteras (trabajo en yacimientos), el 42% del sector industrial (refinación del petróleo) y aproximadamente el 14% del sector comercial por la venta de combustibles. Esta actividad que se encuentra concentrada por un puñado de operadoras, varias de ellas de origen extranjero.

Vitivinicultura: La vitivinicultura en su conjunto (cultivo y elaboración de vinos) representa el 40% del sector agrario y el 30% del sector industrial (bodegas); en conjunto moviliza una gran cantidad de actividades. Se calcula que la facturación vitivinícola en el 2017 fue de 20 mil millones de pesos. Las 15 bodegas más importantes concentran el 40% de la producción y las 8 principales concentran el 60% de las exportaciones.

Supermercados: La actividad minorista y mayorista está incluida en el PBG junto al rubro de restaurantes y hoteles, así como también la venta de vehículos y naftas. El conjunto de estos sectores facturaron en el 2017 $61.371 millones.

De este total el 52,5% lo concentran las ventas minoristas, canalizadas principalmente a través de los supermercados, la mayoría monopolios extranjeros; el 30,6% directamente por los grandes comercios mayoristas; la venta de autos y combustibles representa el 5,8%, y los hoteles y restaurantes el 11,2%. Es decir que un puñado de supermercados concentró casi 50 mil millones de pesos.

Transporte y Comunicaciones: Este rubro facturó en el 2017 $10.971 millones. En relación a los ingresos del sector de transporte: correo 10,8%, transporte provincial de pasajeros 9,8%, aerolíneas 6,4%, cargas 4,5%, transporte interprovincial de pasajeros 1,8%, ferrocarriles 0,2%, y otros 9,6% (taxis, almacenamiento, playas, turismo). En comunicaciones se distribuye entre telefonía 44,5% y medios (radio, tv, etc.) 12,8%.

Ocho empresas concentran el transporte de pasajeros con una facturación superior a los mil millones de pesos. Unas pocas aerolíneas concentraron en el 2017 más de 700 millones de pesos. En el área del correo (concentrado en tres empresas) se produjo una facturación de $1.200 millones.

Las comunicaciones están concentradas en tres empresas con mayoría de capital extranjero. Sólo el sector de la telefonía facturó ese año 5 mil millones de pesos. El sector de medios y publicidad alcanzó en el 2017 una facturación de $1.500 millones.

Finanzas: En el PBG el sector de establecimientos financieros incluye entidades financieras, seguros, bienes inmuebles y servicios comerciales. Las tres principales actividades son la inmobiliaria con el 52% del total del sector; las netamente financieras realizadas en bancos y entidades con el 24,7% (préstamos, créditos, depósitos, etc.), seguros con el 8,5% y servicios a las empresas 14,5%. El conjunto de este sector facturó en el 2017 $44.535 millones. Sólo el sector de bancos y seguros alcanzó los 15 mil millones de pesos, casi un 6% del PBG.

Empresas de servicios: El sector de Electricidad, Gas y Agua facturó el 2017 más de 6 mil millones de pesos. La participación de cada rubro es la siguiente: 82% electricidad, 5,7% gas y 11,9% agua. En proporción Edemsa paga menos del 2% en concepto de regalías. La empresa francesa Danone paga en concepto de regalías al Estado por el agua mineral $24 por mil litros de agua.

Construcción: El rubro Construcciones facturó en el 2017 $12.554 millones. Es sector abarca las actividades privadas (67% de la misma) y públicas (33% restante). Marcelo Bargazzi, presidente de la Cámara Argentina de la Construcción, delegación Mendoza dijo: “Mendoza tiene aproximadamente 900 empresas registradas, nosotros como Cámara Argentina de la Construcción delegación Mendoza tenemos 50 empresas, que hacemos el 60% de inversión de obra pública”.

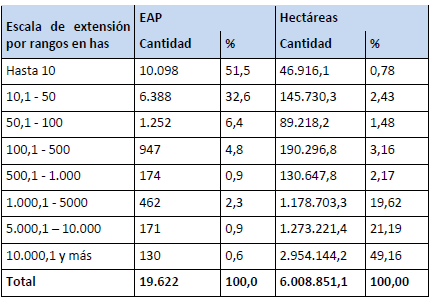

Explotaciones agropecuarias: El último elemento que tomamos para graficar la desigualdad existente (fundamento principal para un tributo especial a quienes acumulan propiedades e ingresos) está referido a las explotaciones agropecuarias.

extensión, en unidades y hectáreas. Al 31 de diciembre de 2017. Mendoza, CNA 2018.

La radiografía actual de la concentración de las tierras en las EAP de mayor extensión, sin entrar a considerar la evolución de este proceso, es notable. El 84,1 % de las explotaciones son pequeñas y medianas de hasta 50 hectáreas, y ocupan sólo el 3,21% de la superficie total. En el otro extremo se ubican las explotaciones de más de 5.000 hectáreas, las que representan el 1,5% del total y concentran el 70,35% de la superficie.

La contribución extraordinaria sólo abarcaría al 4,7% de las explotaciones agropecuarias que son las que concentran el 92,14% de las tierras.

Partido del Trabajo y del Pueblo

Mendoza, 27 de julio de 2020